房地产是周期之母,房地产开发投资占全社会固投的四分之一,房地产带动的相关投资占近一半,2009、2012年在房地产带动下经济小周期复苏。2016年经济小周期复苏很大程度上受益于房地产投资触底回升和企业补库,我们在2015年提出随着房地产投资见底,2016年经济将L型探底。930新政调控以后,随着房地产销量、信贷等先行指标回落,宣告经济小周期复苏的结束。考虑到销量和信贷传导到投资大约6个月左右,2017年2季度前后经济可能出现一定程度的二次探底,2-3季度GDP增速可能破6.5%,将再次考验宏观调控的定力。由于价格粘性,通胀将在2017年1季度前后见顶,当前正处于经济周期的滞涨阶段。在滞涨环境下,房地产调控不断加码,货币政策中性偏紧,央行四季度例会删除 “降低社会融资成本”。

12月30城地产销售面积同比下降21.5%,低于11月增速-18.8%。其中一线和二线降幅扩大了7.7和6.2个点。中央经济工作会议强调长效机制和增加土地供给,进展有待观察。汽车购置税优惠政策缩水,12月乘用车销售冲高但难以为继。中游行业12月生产受环保限产影响明显,发电耗煤12月增速8.2%,低于11月8.7%。螺纹钢环比走低但12月同比高增77.2%;水泥价格走稳,同比亦高于11月。原油价格继续上涨,有色放缓。菜价和猪价均平稳。钱荒退潮,但年底银行间市场流动性紧平衡,7天期银行间回购加权利率较上周大幅上升98.07个BP;债市趋稳,国债收益率继续下降。人民币汇率延续贬值。

风险提示:汇率贬值引发资本流出失控;房地产调控矫枉过正;货币过紧;美联储加息超预期;改革低于预期;债务风险。

正文:

1、下游:地产销售回落,乘用车消费年末冲高

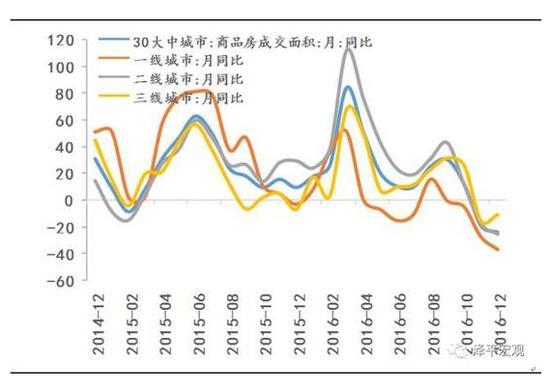

本周30大中城市地产销量面积环比0.4%,与上周持平。其中一线城市环比上升35.9%,二三线城市环比分别下降7.4%和3.0%。截至12月29日,30城地产销售面积同比下降21.5%,较上周下降了2.6个百分点,其中一二三线同比分别为-35.0%、-23.6%和-7.0%。与上周增速相比,一线城市小幅上升0.5个百分点,二三线城市增速下降4.5和2.0个百分点。最近一周,郑州、武汉、济南三市相继出台限购升级政策,进一步抑制了二线地区的地产销售。与11月相比,12月地产销售同比在一线和二线地区降幅扩大了7.7和6.2个百分点,其中一线城市在12月月内呈现降幅缩窄趋势。

在提高购房和贷款门槛的同时,政府还试图增加土地供应,但进展有待观察。本周拿地规模(1568万平)与前三周均值基本持平(1682万平)。截至12月28日,全国土地成交面积同比下降38.4%,其中一二三线城市同比分别为41.3%、-15.1%和-53.3%。一线城市较上周上涨5.6个点,二三线城市下降12.2和26.5个百分点。12月土地溢价率较11月继续下行,100城总体溢价率33.6%,较11月值下降了9个百分点。其中,一线和二线城市由11月的32.5%和53.3%回落至17.4%和37.8%。

根据全国乘联会发布的数据,12月的前三周车市增速23%,继续保持购置税5%优惠政策退出前的超级火爆期。12月第3周零售增长为10%,与第2周24%增幅相比下降了14个点,进入高位平稳期。批发增长6%,与第2周相比下降10个百分点。

本周电影票房市场环比增速下降,但与去年同期相比有所上升。电影票房收入和观影人数环比19.3%、14.0%,比上周下降4.1和0.8个百分点。电影放映场次环比0.6%,与上周基本持平。电影票房收入和电影观影人次和放映场次同比分别为-3.2%、-0.5%和33.5%,表现略好于上周,上升6.7、4.6和1.0个百分点。

2、中游:12月发电耗煤走弱,钢价降水泥稳

本周6大发电集团日均耗煤量环比下降0.7%,截至12月30日,本月6大发电日均耗煤64.9万吨,高于11月同期均值59.45万吨。12月日均发电耗煤同比上升8.2%,较上周下降0.1个点,也低于11月8.7%。由于今年12月的平均气温高于去年同期,加上工作日较去年少了一天,因此,12月的工业增速不容乐观,预计本月的工业增加值同比将降至5.9%。

本周盈利钢厂比例为69.3%,较上周回落了2.4个点,结束了12月以来的连续盈利上涨。高炉开工率为74.3%,较上周上升了2.1个点,结束了连续九周的下滑趋势。环保限产依旧是影响钢厂高炉开工的主要因素。风吹霾散后钢企限产力度也随之减弱。尽管前期供给端连续受限,但雾霾同样影响建筑开工,需求疲弱带动钢价维持弱势。本周螺纹钢本周价格环比下降5.2%,12月螺纹钢价格同比77.2%,较上周下降1个百分点;与11月增速相比大幅提升了30个百分点。

水泥价格维持稳定走势。本周全国水泥价格指数环比下降0.02%,与上周相比上升0.1个点,继续保持平稳。12月水泥价格同比28.6%,较上周相比上升0.3个点,也高于11月的24.3%。

3、上游:美元走弱,原油上涨有色放缓

美国芝加哥PMI数据意外下滑,弱于预期。美元指数应声下跌,本周美元指数环比下降0.4%,12月同比3.7%,较上周上升0.3个百分点,高于11月同比0.8%。

本周CRB工业原材料指数环比持平上周,12月同比23.1%,较上周下降0.1个百分点,高于11月同比19.8%。南华工业品指数环比0.0%,12月同比73.4%,较上周下降2.0个百分点,高于11月同比64.8%;南华农产品(12.370, 0.03, 0.24%)指数环比0.5%,12月同比23.6%,较上周下降0.7个百分点,高于11月同比22.3%。

本周布伦特原油价格环比1.8%,12月同比40.9%,较上周上升0.7个百分点,高于11月同比2.5%。今年布伦特原油期货大涨52%,录得2009年来最大年度升幅。减产协议将支撑2017年的原油价格,预计区间在50-60美元之间。

有色金属价格增速放缓。LME铜价格周环比为0.6%,12月同比22.6%,较上周下降0.7个百分点,高于11月同比13.2%。LME铝价格周环比为-1.6%,12月同比15.9%,与上周持平,低于11月同比18.4%。LME锌价格周环比为-1.8%,12月同比75.9%,较上周下降1.4个百分点,高于11月同比62.4%。

4、价格:12月主要食品价格增速均放缓

受天气因素影响,全国各地蔬菜价格本周环比变动不一。本周农业部蔬菜批发价格指数和前海蔬菜批发价格指数环比分别下跌0.3%和上涨1.5%,山东地区的蔬菜批发价格指数环比上涨3.5%。农业部蔬菜平均批发价、前海蔬菜批发价格指数和山东地区的蔬菜批发价格指数12月同比分别为5.1%、7.5%和5.2%,分别较上周上升0.4、0.3和1.3个百分点,但仍大幅低于11月的22.0%、25.1%和25.5%。

本周农业部猪肉批发价格指数和36个城市猪肉平均零售价环比分别上涨0.3%和持平。农业部猪肉平均批发价12月同比上涨3.2%,与上周持平,高于11月的2.2%;36个城市猪肉平均零售价12月同比上涨6.2%,与上周持平,低于11月的6.3%。牛肉和羊肉均价12月同比分别为-0.5%和-3.3%,分别低于和高于11月的-0.2%和-5.1%。水产品价格同比增速放缓,草鱼和鲢鱼均价12月同比分别为2.8%和2.0%,均低于11月的3.2%和2.6%。

5、货币:钱荒退潮,资金面紧平衡,债市修复

本周央行货币净投放6000亿元,节前流动性短期改善。年底将至,央行加大资金投放量,意在维持资金面平稳。但是,由于年底MPA考核影响商业银行资金拆借能力和意愿,加上年初个人集中换汇和春节现金需求,银行间市场流动性仍将维持紧张局面。截至12月30日,1天期银行间回购加权利率为2.1680%,较上周上升了0.39个BP;7天期银行间回购加权利率为3.5593%,较上周上升了98.07个BP。

随着国海“萝卜章”事件的解决,以及央行指导银行通过XREPO投放资金,市场的恐慌情绪得到缓解。截至12月30日,1年期国债收益率为2.6493%,较上周下降了6.72个BP;10年期国债收益率为3.0115%,较上周下降了16.54个BP。

珠三角票据直贴利率(月息)和长三角票据直贴利率(月息)均较上周上升1.0个BP,票据转贴利率(月息)亦上升2.0个BP。本周不同期限的信用利差有所分化,1年期AAA企业债的信用利差收窄了1.33个BP,10年期AAA企业债的信用利差扩大了6.62个BP。

人民币汇率贬值趋势稍缓。12月第4周美元兑人民币中间价贬值0.13%,美元兑人民币即期汇率不变,离岸人民币升值0.13%。

(编辑:宇强)

“异宠”流行,市场规模近百亿元,但需注意——“异宠”不可随意宠

“异宠”流行,市场规模近百亿元,但需注意——“异宠”不可随意宠 300多亩核桃林为何15年不挂果

300多亩核桃林为何15年不挂果 探秘 “银发专属健身房”:解锁老年健康社交新密码

探秘 “银发专属健身房”:解锁老年健康社交新密码 一次性日用品 使用时有讲究

一次性日用品 使用时有讲究