中新网客户端北京5月3日电(记者 谢艺观)遭遇电信诈骗,你以为被骗完手头的钱就完了?有可能还要背上债!

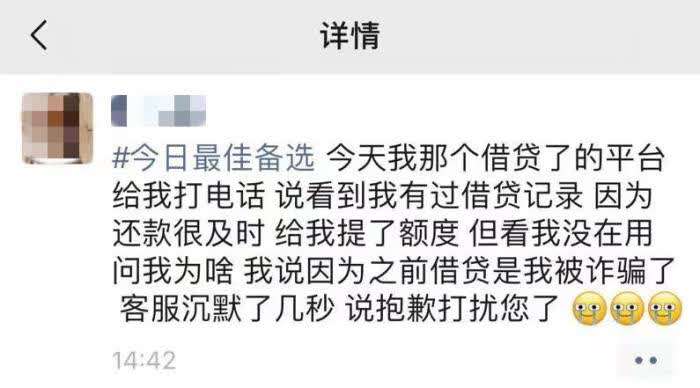

近日引发关注的《侮辱性极强!编发无数电信诈骗新闻后,小编我竟被骗5万……》里的受害小编就在被骗完3万元后,又“负债”了2万余元,背后“帮凶”竟是借贷APP。

受害小编的微信朋友圈截图。

没钱不是“免诈金牌”,有APP就行

据上述受害小编介绍,在骗子的话术控制之下,自己把近3万元转到所谓的“安全账户”,骗子冒充的“检察官”又以部分借贷平台涉嫌与案件有关为由,诱骗自己进行贷款和转账。

“我这次就被骗子引导,在一个叫‘好分期’的平台贷了约2万元。对方仍不肯收手,以多个借贷平台与案件有关为由要求查看我的额度。”受害小编称。

这并不是个例。此前,多地就已曝出骗子冒充“公检法”,诱导受害者在平台上借贷的新闻。

为何线上借贷平台成了骗子眼中的“香饽饽”?主要因为各种APP都是放贷界的“速度狂魔”。

现在打开手机里的软件,只要提供了借款功能,在介绍里基本都会有“极速放款”、“到账快”等描述。

以大家熟悉的微粒贷为例,“5秒出额度,1分钟借钱,3分钟到账。”看到这里,是不是感觉“动动手指钱就到手”。

如果看过各家的借贷页面,你会发现微粒贷并不是最快的。

唯品花借钱页面宣传的是“60秒极速到账”;芒果TV的芒哩·好贷称,“最快1分钟放款”;度小满的有钱花·满易贷是“30秒审批”;携程的借去花·信用贷“最快3秒到卡”,最牛的还是美团生活费·借钱,“最快2秒到卡”,眼睛一闭一睁的功夫,钱就到手了。

截图自美团借钱页面。

同时,在不少APP的借钱页面,还会滚动显示,“XXX用户X分钟前成功借款XXXXX元”,营造出一种“钱很好借”的感觉。

放贷如此之快,能尽到审核义务吗?

“钱那么快就出借了,真能保证借款安全?不怕出现坏账?”不少金融行业研究人士疑问。

中新网记者梳理各种APP的贷款流程发现,基本是“三步走”:领取额度、申请借款、极速放款。

如果你是首次借款,在领取额度这一步,需要先实名认证,提供姓名、身份证、支付密码等信息。不过在实际操作过程中,一些APP平时已掌握你的姓名、身份证等信息,可能只输入支付密码就能完成认证;还有的APP在通过手机号验证后,上传身份证正反面,就可获取信用额度。

截图自苏宁易购任性贷页面。

也有一些APP的审核过程较为繁琐,比如需要刷脸。美团APP在领取额度时,除了确认身份信息,就需要人脸识别,进行支付验证。有的APP甚至需填写单位、住址等信息。

微粒贷、借呗或因微信支付和支付宝用户大多已经实名认证,掌握用户信息较为全面,在打开借款页面时,已直接给出借款额度。

体验发现,在各种借贷APP上,如果你信用较好,在成功获取额度后,后续填写借款金额、收款卡号等信息发起借款,然后等待借款到账即可。

在这一过程中,你可能会接到平台电话,来和你核实相关信息,尤其是较大额度贷款。不过从用户反馈看,很多APP都不会进行电话审核、回访。

但这一步却是防止钱财流入骗子手中的最后“关卡”。据上述受害小编回忆,当时向美团APP申请贷款时,美团进行了人工审核,由于自己回答支支吾吾,最后并没有批复这项贷款,但“好分期”就很容易通过了审核。

“受害人普遍反映,借贷平台审核不严,几乎只要申请人申请,那么连财务状况都没有审核,马上就能贷出大额贷款。”有国家反诈中心民警指出。

在银行柜台、ATM周围,会有工作人员反复提示转账人员注意谨防诈骗。但众多借贷APP因为没有严密的审核机制,成为了电信诈骗的“帮凶”,这是否需要承担责任?

“根据有关规定,小额贷款公司应建立健全贷款管理制度,明确贷前调查、贷时审查和贷后检查业务流程和操作规范,切实加强贷款管理。”北京大成律师事务所合伙人肖飒告诉中新网记者,但在审核环节,网络小额贷款公司审核借款人的基本信息,确定其信用情况后,即有权利确定贷款金额。

在电信诈骗类案件中,肖飒认为,若网络小额贷款公司在前述环节未做到贷前、贷中的应尽职责,将因此受到监管部门的行政处罚,但原则上对借款人并不承担法律责任。不过,如果诈骗行为人与网络小额贷款公司在事前形成合意,二者将构成诈骗罪的共犯。

风控不足,借贷资金流向楼市甚至骗子手里

4月16日,中国东方资产管理股份有限公司发布的《中国金融不良资产市场调查报告(2021)》提到,当前消费金融业务发展面临的最大挑战是风险管理能力不足。“尤其是部分消费金融机构成立时间较短,技术和人力资源不足,没有经历过完整的经济周期,对无抵押、无担保消费信贷资产的风险管理能力不足。”

除了放款审核宽松被骗子利用外,借贷APP对资金流向的监控流于形式也是一个问题。

虽然众多APP借款条约要求,本借款不得用于购房、投资股票、理财等,但招联金融首席研究员董希淼向中新网记者表示,“一些机构发放无指定用途的个人消费贷款,部分信贷资金未按指定用途使用,违规流入房地产市场以及股市、债市、金市等金融市场,对贷款用途和流向的监控成为‘老大难’。”

资料图:郑东新区一处新建小区。阚力 摄

事实上,在消费贷领域,早在2017年,多地就开启了严监管模式。近年来,国家层面也就互联网贷款管理、网络小额贷款业务管理等出台相关法规,或公开征求意见,其中,对贷款资金用途亦作出明确要求。

但资金套现、违规挪用乱象仍时有曝出。如,2020年,兴业消费金融就因未尽贷款“三查”职责,违规发放不符合消费用途贷款,被处以50万元罚款。

记者了解到,一些消费金融公司已通过开设“上传消费凭条”、“贷款用途证明”等服务,来加强贷款用途监控,但目前看,力度明显不够。

所以,面对电信诈骗,不要以为“我没钱,不可能上当”。因为,骗子不会因被骗者没钱就放过任何一个机会,毕竟还有线上借贷平台这个渠道。

(编辑:鸣嫡)

“异宠”流行,市场规模近百亿元,但需注意——“异宠”不可随意宠

“异宠”流行,市场规模近百亿元,但需注意——“异宠”不可随意宠 300多亩核桃林为何15年不挂果

300多亩核桃林为何15年不挂果 探秘 “银发专属健身房”:解锁老年健康社交新密码

探秘 “银发专属健身房”:解锁老年健康社交新密码 一次性日用品 使用时有讲究

一次性日用品 使用时有讲究